- Форма авансового отчёта по командировке и правила его заполнения

- Документы для подтверждения расходов в авансовом отчёте по командировке

- Расходы на поезд, самолёт

- Другие командировочные расходы

- Срок сдачи авансового отчёта

- Екатерина Булычева

- Что считается командировкой

- Какие документы нужно собрать

- Как подтвердить проживание

- Как подтвердить транспортные расходы

- О чем узнаете

- Все ли документы о командировании можно вести электронно

- Как перейти на электронное оформление командировок

- 1. Информационная система

- 2. Электронные подписи работникам для командировок

- О простых электронных подписях:

- Безусловные электронные подписи

- Пошаговая инструкция

- Выдача подотчетному лицу из кассы

- Проводки по документу

- Документальное оформление

- Авансовый отчет сотрудника о командировке

- Прием поставщиков ЭФ

- Регистрация ж/д билетов перевозчика

- Отчетность

- Возврат неиспользованных подотчетных средств

Авансовые отчеты — это финансовые документы для целей правильного ведения бухгалтерского и налогового учета. В нем отражаются расходы компании, в том числе командировочные, и оригиналы документов, подтверждающих эти расходы.

Перед отправкой сотрудников в командировку работодатель должен заранее оплатить проезд, проживание, питание и другие командировочные расходы. По возможности, часть расходов может быть оплачена заранее с банковского счета организации. Билеты на поезд и самолет и проживание.

Средства должны быть получены в подотчет, либо на руки, либо переведены на кредитную карту сотрудника.

После возвращения из командировки работник должен доказать, что деньги были потрачены по назначению. В соответствии со статьей 26 Положения об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13 октября 2008 г.

№ 749 — далее — Положение о командировках) работник должен составить авансовый отчет. Все расходы должны быть четко указаны и сопровождаться подтверждающими документами (например, квитанциями, билетами, контрольными листками и т.д.).

Этот порядок распространяется на все виды командировочных расходов, кроме суточных (в этом случае достаточно просто выдать деньги работнику, не упоминая о них). Поэтому их не нужно показывать в авансовом отчете. Однако можно показать сумму суточных отдельной строкой в авансовом отчете.

Форма авансового отчёта по командировке и правила его заполнения

Однако предприятия могут разработать собственные формы отчета по авансовым платежам, отличные от типовых, и закрепить их в учетной политике. Например, графы с указанием счетов могут быть исключены.

При заполнении формы АО-1 необходимо учитывать следующее

- Код ОКПО должен состоять из восьми цифр.

- Если он отличается от суммы аванса, то в поле «Сумма поступления» необходимо указать фактически израсходованную сумму.

- Если у компании нет структурного подразделения, название и код подразделения можно не указывать

- В пустом поле в левой части таблицы можно ввести ‘Депозит банковской карты’ (стандартная форма предназначена только для снятия наличных).

- Сумма «Израсходовано» в таблице должна быть равна сумме в поле «Сумма объявлена» (она может отличаться от суммы «Всего получено»).

- Если «Всего получено» превышает «Всего потрачено», это вводится в поле «Баланс».

- Если «Всего получено» меньше, чем «Всего израсходовано», заполняется поле «Излишек расходов».

Примечание: Отчеты по фиксированной предоплате составляются в одном экземпляре. Срок хранения — не менее пяти лет, а в случае возникновения спора или разногласий — до принятия решения (статья 277 Перечня типовых управленческих документов, утвержденного приказом Росархива от 20 декабря 2019 года № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Сумма, израсходованная подотчетным лицом, должна быть документально подтверждена соответствующим документом (документами). Все подтверждающие документы должны храниться вместе с отчетом об авансовых платежах.

Если поездка осуществляется за границу, первичная документация должна быть переведена построчно. Привлекать для этого специалистов не нужно. Допускается перевод сотрудниками, достаточно владеющими иностранными языками (письмо Минфина от 20. 04. 2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее сотрудники должны были сдавать в бухгалтерию железнодорожные и авиабилеты (вместе с посадочными талонами с контрольными штампами).

Структура документации изменилась, поскольку в 2022 году большинство проездных документов будет оформляться в электронном виде.

Электронные документы на приобретение билетов:.

- Для авиаперелетов :

-

- Маршрутный лист или квитанция (извлеченные из автоматизированной информационной системы обработки воздушных перевозок в соответствии с пунктом 2 Постановления Министерства транспорта № 134 от 11 августа 2006 года).

-

- Распечатанный посадочный талон со штампом контроля авиакомпании или сертификат (документ Министерства финансов от 28 февраля 2019 года, № 03-03-05/12957)

- В поездах: контрольные листки (выписка из автоматизированной системы контроля на пассажирском железнодорожном транспорте согласно пункту 2 постановления Минтранса от 21 августа 2012 года № 322)

Другие командировочные расходы

Если кассовые чеки или бланки других командировочных расходов (например, счета за проживание в гостинице) получены через Интернет, то для подтверждения этих расходов их необходимо распечатать на бумаге. Министерство финансов в письме от 21 апреля 2017 года № прот. 03-01-15/24307 определило, что такая документация является достаточной для обоснования командировочных расходов.

Срок сдачи авансового отчёта

Контур.Норматив — справочно-правовая система!

По закону лицо, ответственное за организацию, устанавливает сроки, когда предварительный отчет и подтверждающая документация должны быть представлены в бухгалтерию. Таким образом, он может быть любым (п. 6. 3 Указания ЦБ № 5587-У от 11 марта 2014 года).

Однако есть исключение для командировок. Это касается всех работодателей. Работник должен представить отчет о профессиональной командировке в течение трех рабочих дней после возвращения (п. 26 Правил командировок).

Екатерина Булычева

Что считается командировкой

Деловая поездка — это командировка вдали от основного места работы. Однако ее нельзя назвать поездкой ради корпоративной работы — это поездка ради корпоративной работы. Если вы забираете ребенка своего начальника из детского сада, это не деловая поездка.

Во-первых, компания должна оформить командировку, чтобы определить ее цель. Что нужно сделать и на какой срок? Во-вторых, работодатель должен позаботиться о билетах, проживании и питании во время командировки. Уровень комфорта поездки (обычный номер или люкс, купе или СВ билет) зависит исключительно от его щедрости.

Какие документы нужно собрать

Задача профессионального путешественника — обосновать свою поездку и предъявить все подтверждающие документы, такие как билеты, квитанции и договоры. В противном случае трудно доказать, что вы выполняли свою работу и не ночевали, например, дома. Основными подтверждающими документами являются билеты на самолет, поезд или автобус, контракты с гостиницами и владельцами, квитанции о печати и бронировании.

Расходы на переезд включают билеты на автобус или небольшой междугородний автобус, а также расходы на такси. Однако только в том случае, если это предусмотрено местными правилами проезда или коллективным договором компании.

Как подтвердить проживание

Попросите персонал гостиницы составить договор на оказание гостиничных услуг, чтобы предоставить вам доказательства. Если вам нужно пространство, вы можете снять квартиру. Некоторые бухгалтеры требуют только распечатку и квитанцию о бронировании на tutu.ru или airbnb.

Другие могут потребовать договор аренды с владельцем. Рекомендуется уточнить этот вопрос перед поездкой. Чтобы избежать бюрократических проблем, перед бронированием жилья свяжитесь с хозяином и убедитесь, что он может подписать договор.

Перед поездкой узнайте у казначея о модели договора.

Как подтвердить транспортные расходы

Храните свои посадочные талоны до возвращения домой. Если вы их потеряете, будьте готовы к тому, что вам придется обратиться в авиакомпанию с просьбой подтвердить ваше присутствие на борту самолета. Без ваших посадочных талонов трудно отчитаться перед вашим бухгалтером.

О чем узнаете

Все ли документы о командировании можно вести электронно

Одним словом, формат командировочных удостоверений, рыночных чеков и договоров аренды с одним человеком не может быть отброшен. Остальную бюрократию можно смело переводить в электронный вид. Умейте объяснять подробно.

Документы, связанные с командировками, можно разделить на кадровые документы и бухгалтерские документы. Электронные кадровые документы оформляются в соответствии с требованиями Трудового кодекса, а электронные авансовые отчеты и кассовые документы — в соответствии с нормами налогового законодательства.

Документы, связанные с командировками: приказ о направлении в командировку, служебные задания, могут быть созданы в электронном виде без печатной копии в соответствии со статьями 22.1-22.9 Трудового кодекса РФ С ноября 2021 года Трудовой кодекс разрешает все кадровые документы составлять в электронном виде и подписывать их работником и работодателем. Предварительный отчет может быть составлен только в электронном виде.

Предварительный отчет может быть составлен только в электронном виде и подписан работником любым видом электронной подписи. Это соответствует пункту 5 статьи 9 Закона о счетах. Раздел 9(5) Закона о счетах разрешает подготовку основных бухгалтерских документов в электронной форме.

Министерство финансов разрешает авансовые отчеты в электронном виде, см. письмо от 20 августа 2019 г., от 4. 12.

2019 г.

Кассовые чеки, выписанные сотрудниками на бумаге для подтверждения командировочных расходов, могут храниться в электронном виде. Поскольку кассовые чеки являются электронными первичными учетными документами, распечатанными в кассе в момент сверки, это соответствует Положению Казначейства 1.1.12 об использовании

Доказательство не может быть отсканировано, а распечатка выброшена. Должна быть получена электронная версия. Она представляется при проведении налоговой проверки. Это можно сделать разными способами.

- Попросите продавца товара выслать чек на ваш электронный адрес или телефон.

- Скачайте его в налоговой инспекции или на сайте «Тензор».

Если вы совершаете поездку в СИС, достаточно фотографии банковского чека. Система распознает чек, проверит его подлинность на сайте налоговой и внесет данные из доказательства в авансовый отчет. Как автоматизировать отчетность по авансовым платежам.

Электронные железнодорожные билеты и электронные контрольные карточки (извлеченные из Автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученные при оформлении билетов, нельзя распечатать. Минфин считает, что этих электронных документов достаточно для импорта расходов в таксометр.

Печатные доказательства, документы на проживание физических лиц и другие документы, изначально изготовленные в печатном виде, должны храниться на бумаге. Это требование связано с положениями статьи 252(1) Налогового кодекса. Статья 252(1) Налогового кодекса, которая позволяет работникам вычитать понесенные расходы, может уменьшить базу по налогу на прибыль только в том случае, если расходы подтверждены документально.

Однако если договор изначально был создан в электронном формате, например, подписан электронными подписями владельца и работодателя, то он ведется в электронном виде и не распечатывается.

Перевод командировочных документов в электронный формат

Как перейти на электронное оформление командировок

Вам потребуется: профессиональная обработка командировочных документов в электронном виде:.

- Информационная система.

- Электронные подписи для сотрудников.

- Внутренние документы компании.

1. Информационная система

Согласно статье 22.1 Трудового кодекса РФ, обмен электронными кадровыми документами с сотрудниками может осуществляться в информационной системе работодателя, например, в СБИС. К таким системам относятся.

- Позволяют взаимодействовать с воротами «РаботаРоссия».

- Позволяют работать с электронными подписями всех типов сотрудников.

- Хранить электронные документы сотрудников.

- Подтверждать получение документов сотрудниками и работодателями.

ИСС для кадрового ЭДО.

2. Электронные подписи работникам для командировок

Существует несколько типов электронных подписей. Для командировок подходят все типы ЭП.

ПЭП — простая электронная подпись,.

NEP — усиленная электронная подпись без оговорки,.

КЭП — усиленная специальная электронная подпись.

Эти характеристики регулируются законом 63-ФЗ «Об электронных подписях». Статья 22.1 Трудового кодекса РФ, Неп Госключ и Пеп Госуслуг, гласит о двух видах электронных подписей. Первый пока не внедрен, второй подходит только для тех, кто управляет электронным документооборотом на портале «Работа в России».

О простых электронных подписях:

ПЭП выдаются работодателями при приеме сотрудника на работу. Подпись формируется в информационной системе.

ПЭП выглядит как логин и пароль для доступа к личному кабинету. Он используется гражданами для входа в интернет-банкинг и на сайты государственных услуг, когда они определили свой номер телефона и пароль.

PEP подтверждает создание и подписание документа сотрудником, но не защищает документ от модификации.

Безусловные электронные подписи

НЭПы выдаются работодателями или уполномоченными центрами.

НЭПы могут быть зарегистрированы на телефоне или облачном флешке, что позволяет сотрудникам подписывать документы с компьютера или домашнего компьютера.

НЭП удостоверяет, что электронный приказ о командировке не был изменен работодателем после его подписания работником.

ССИ HR EDI может выдать подпись при поступлении на работу сотруднику.

Специалист отдела кадров при приеме на работу оформляет заявление на выдачу электронной подписи вместе с другими документами. Форма имеет подробные инструкции, исключающие ошибки.

Работник, который является владельцем электронной подписи, управляет информацией и, при необходимости, создает электронную подпись на рабочем месте и записывает ее каким-либо способом.

Пошаговая инструкция

Примечание: Ставка НДС изменилась с 18% на 20%, с 18/118 на 20/120 и действовала до 1 января 2019 года.

- Железнодорожный билет (Москва — Самара) на сумму 2, 988 руб. (в том числе НДС 18% — 67,15 руб.); и

- 2, 240 железнодорожных билетов (Самара — Моша) на сумму 2, 240 рублей (в том числе НДС 18% — 67. 15 рублей); и

- подтверждение проживания в гостинице на сумму 2, 950 рублей (в т.ч. НДС 18%) и SF.

Смотрите пошаговую инструкцию по созданию примера PDF.

Дата. Счет Кредит Сумма Сумма БУ Наименование акта 1с документация (отчет) дт КТ Денежные средства органу власти 03 июл. 71. 01 50. 01 12 000 12 000 Выплаты бухгалтерам Выдача наличных — выплаты бухгалтерам Защитники отчетности работников в командировках 10 июля 26. 71. 01 10 393. 70 10 393. 70 10 393. 70 Учет командировочных расходов Отчеты сторонников — вкладка «Прочее 19. 04 71. 01 584. 30 584. 30 Учет НДС Регистрация поставщиков в СФ 10 июля — — 2 950 Прием поставщиков ЭФ Получение счетов-фактур при поступлении 68. 02 19. 04 450 Принятие НДС в качестве скидки — — 450 Внесение скидки НДС в книгу покупок Отчет в книге покупок Прием к перевозчику железнодорожных билетов 10 июля — — 5 228 Ввод БРС продавца Счет-фактура (коммерческая бумага) 68. 02 19. 04 134, 30 Принятие НДС в качестве скидки — — 134, 30 Внесение скидки НДС в книгу покупок Отчет в книге покупок Возврат неиспользованных средств со счета 10 июля 50. 01 71. 01 1 022 1 022 Возвраты. Денежные поступления — возвраты от исполнения обязанностей по прямому авансу Выдача подотчетному лицу из кассы

Денежные средства могут быть выделены на основании распоряжения или заявления работника. Возврат до выплаченной суммы не является обязательным (п. 6. 3 Указания ЦБ РФ от 11 марта 2014 г. № 3210-У).

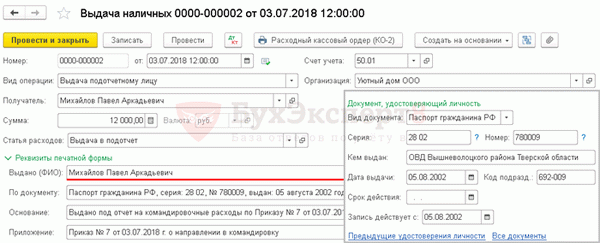

Детали выдачи наличных денег по счету

Выдача наличных денег ответственному лицу документируется видом выдачи наличных денег и кнопкой Касса — Кассир — Кассовый документ — Выдать на выдачу наличных денег бухгалтера банковского отдела.

Рассмотрим особенности заполнения кассового документа в соответствии с нашим примером

- Получатель — сотрудник, которому выплачиваются наличные.

- Причина — причина, по которой выплачивается сумма: командировочные расходы.

- Прилагается — реквизиты распорядительного документа или заявления сотрудника о выдаче денег.

Для автоматического заполнения строки «по документу» реквизитов печатной формы в списке физических лиц реквизиты документа, удостоверяющего личность получателя, должны быть зарегистрированы на дату документа на получение наличных денег.

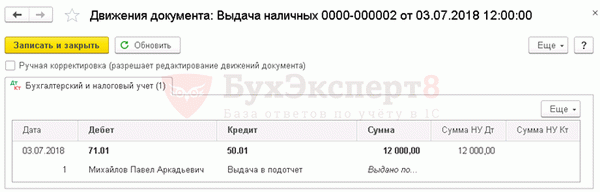

Проводки по документу

В документе создается следующая регистрация.

- DT 71.01 DT 50.01 — Выплаты работникам.

Документальное оформление

Для документального оформления выдачи наличных денег фондом необходимо использовать Сводный кассовый документ (КО-2), утвержденный приказом Госкомстата РФ № 88 от 18. 08. 1998 года.

Данная форма может быть распечатана с помощью Сводного кассового документа (КО-2) из документа «Кассовая книга», PDF.

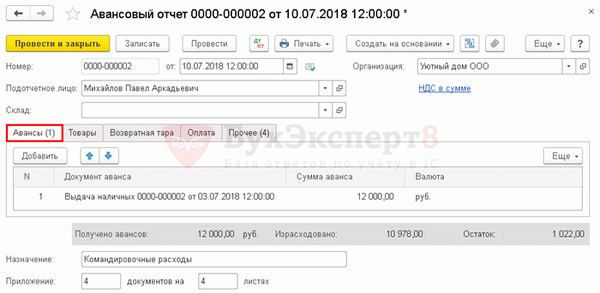

Авансовый отчет сотрудника о командировке

Если соблюдены условия пунктов 5 и 16 ПБУ 10/99, командировочные расходы включаются в бухгалтерском учете в состав обычных расходов, как указано в пунктах 5 и 16 ПБУ 10/99, и признаются на дату утверждения авансового отчета. До этой даты предоставленные средства включаются в дебиторскую задолженность командированного (п. 16 ПБУ 10/99).

Для целей налогового учета командировочные расходы признаются в составе прочих расходов, связанных с производством и реализацией, на дату утверждения предварительного отчета (пункт 12.1 статьи 264 НК РФ, пункт 5.7 статьи 272 НК РФ). .

Детали выдачи наличных денег по счету

Для проводки отчета по авансовым платежам для сотрудников, находящихся в командировке, создайте документ Отчет по авансовым платежам в разделе Банки и касса — Касса — Отчет по авансовым платежам.

В шапке документа необходимо ввести следующую информацию

- Подотчетные лица — Из списка лиц выберите сотрудника, ответственного за выплаченные ему денежные средства.

[На вкладке Предоплата нажмите кнопку Добавить и выберите документ предоплаты.

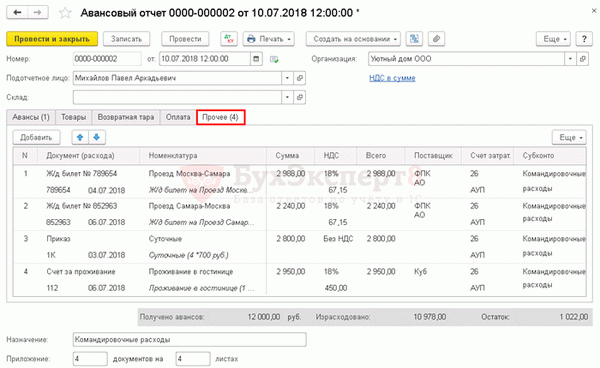

[На закладке Прочее указывается информация о командировочных расходах.

- Расходы на проезд к месту командировки сотрудника и обратно и к обычному месту работы.

- Расходы на проживание, включая расходы сотрудника на дополнительные услуги гостиницы (за исключением услуг бара и ресторана, обслуживания в номерах и пользования местами отдыха).

- Суточные или полевое довольствие.

- Разница.

Допустимые расходы на командировки должны быть документально подтверждены соответствующими документами (ст. 252, п. 1 НК РФ).

Для подтверждения проезда к месту командировки и обратно необходим бумажный билет или, если билет электронный, маршрутная квитанция. При авиаперелетах, помимо указанных документов, билет или посадочный талон необходимо заверить перед полетом (из письма Минфина России от 28 мая 2018 г. N 03-07-07/36077, 09.

10) . 2017 N 03-03-06/1/65743, от 06. 06.

2017 N 03-03-06/1/35214).

Услуги по проживанию в гостинице можно подтвердить отдельным документом, содержащим необходимые элементы бланка строгой отчетности (БСО) или первичного учетного документа (ПБУ); вычеты НДС можно произвести, выделив отдельной строкой на основании НДС (пункт 18 Положения о книге покупок, утвержденного постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137).

Данные о суточных вводятся в соответствии с локальным нормативным актом организации, утверждаются размер организации или порядок командировки, копия может быть приложена к предварительному отчету.

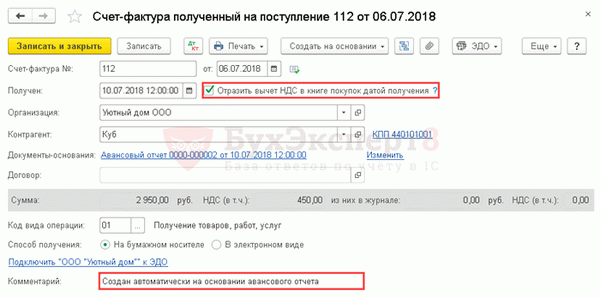

Прием поставщиков ЭФ

Полученные счета-фактуры автоматически формируются после регистрации SF в документе Авансовый отчет; код AC T-01 ‘Поступление товаров, проектов и услуг’.

Если в документе на дату получения в книге покупок есть поле отчета о скидке НДС, регистрация скидки НДС произойдет в регистрации документа.

Узнайте больше о вариантах предоставления скидки НДС.

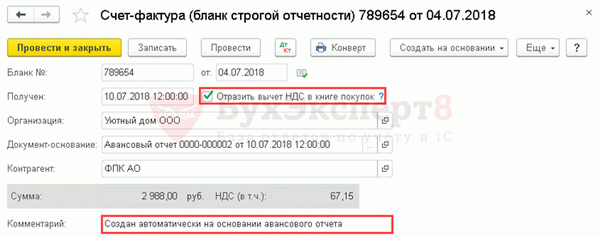

Регистрация ж/д билетов перевозчика

На основании отчета по документу автоматически формируется счет-фактура (строго подотчетная форма).

Если в нем отражается вычет НДС в книге покупок, то он активируется в документе.

При проведении документального счета-фактуры (специальной формы) в книге покупок в графе 2 «Вид кода действия» автоматически проставляется код 23 «Расходы по специальному движению, п. 7 НК РФ, статья 7».

Отчетность

Вычеты НДС показываются в форме декларации по НДС.

Раздел 3 стр. 120 «Освобожденный НДС»: PDF

- Сумма НДС, принятая к вычету.

Раздел 8 стр. 120 «Информация из приобретенных книг»: PDF: «Информация из приобретенных книг»:

- Счета-фактуры с кодом типа операции ’01’; и

- POS-счета с кодом типа операции ’23’.

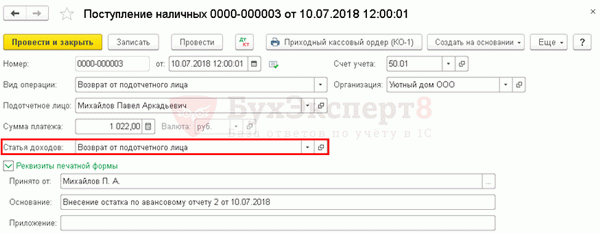

Возврат неиспользованных подотчетных средств

Возврат неиспользованных средств фонда оплаты труда осуществляется бухгалтером по кнопке Создать критерии — Кассовые чеки в предварительном отчете по ваучерам, ваучер кассового чека, тип транзакции ‘Payroll’. Созданный таким образом приходный кассовый ордер заполняется автоматически.

Он просто вводится вручную.